NUPES: marché de dupes (2/3)

A partir de mes deux précédents (longs) posts, le décor est posé: quels sont les leviers qu'on peut activer pour générer 10% de plus de richesse ?

1) Produire plus en quantité de manière correspondante...

C'est une approche productiviste classique, qu'on trouve souvent chez certains politiques de droite à courte vue. Il suffirait de produire plus en travaillant plus pour juste générer la richesse correspondante.

Sauf que dans le cas présent, c'est plus compliqué: déjà, on a besoin de plus de moyens financiers pour transformer le système économique afin que celui ci impacte moins les réserves naturelles et les écosystèmes. Produire plus pour produire moins en somme... on sent que ca va finir par poser problème ;-)

En plus, notre capacité à transformer la matière pour produire nécessiterait plus d'énergie. Or on est dépourvus de ressources en hydrocarbures et en charbon et on veut justement se passer de ces imports. Donc clairement, il y aurait en plus un problème de faisabilité...

Enfin, ce n'est pas la réponse à la question posée qui était: comment produire 10% de plus de richesse pour financer une transformation vers une économie où la qualité de vie soit en croissance mais avec un impact matériel en décroissance ?

2) Produire plus en termes de qualité...

Là on joue sur le qualitatif, ce que j'ai appelé la technicité dans mon post 1.5. On parle souvent de "montée en gamme" et oui, je pense que c'est effectivement une voie. De toutes facon, réussir à améliorer la qualité de vie avec un impact matériel en décroissance est clairement d'une technicité supérieure à l'augmentation basée sur la pure augmentation materielle. Donc on est vraiment dans le coeur de la problématique.

Accessoirement, DISCUSSION FAIBLESSES INDUSTRIE.

TEMPS NECESSAIRE...

Mais à ce stade, je n'ai pas encore commenté sur les options retenues par la NUPES. On y arrive en abordant le troisième point. Si la première voie est excluse, et que la seconde prendra du temps, mais qu'on veut avancer vite, il faut utiliser le troisième levier disponible à savoir le capital.

3) Financer par l'emprunt

La NUPES refusant de s'engager dans une voie 100% productiviste qui serait incompatible avec sa conversion récente à l'écologie, et ne voyant pas l'intérêt d'une montée en gamme, reste ce que le monde entier a utilisé depuis les années 70 et la diminution de la croissance des flux d'énergie par personne dans les pays avancé: l'ingéniérie financière et donc l'emprunt.

La NUPES prévoit donc de financer le plan à 250 milliards d'euros annuels par l'emprunt. Dans l'approche que j'ai esquissée, cela revient à solliciter la confiance comme moteur de l'économie. Personellement, je n'ai aucun problème avec cela mais pour que la confiance soit au rendez vous sur un paris à +10% de la richesse produite actuellement, il faut convaincre des êtres humains que nous aurons la capacité à dégager cette richesse par notre travail à plus ou moins long terme. Sinon, ben cela ne marchera pas...

Et c'est là que le plan de la NUPES prends l'eau: faute de vouloir avancer résolument sur l'option 2 -- ce qui revient quand même à promettre un peu des larmes et de la sueur -- la NUPES préfère proposer un plan pour forcer la main à 390 millions d'européens pour nous prêter cet argent, quoi qu'il en coute. En gros, cela consiste à tenter de tordre le bras à tous ceux qui ne voudront pas accorder leur confiance sans se poser de questions.

Curieuse conception de ce qu'est la confiance et la sociabilité. Il y aurait des thèses à écrire sur le sujet...

Mais regardons dans le détail ce qui risque de se passer...

Comment financer un Etat ?

Le point clé, c'est comment techniquement on génère plus de monnaie dans un Etat... Il y a deux méthodes: la première consiste à emettre un emprunt qui permet alors de faire rentrer des capitaux déjà existants mais on doit évidemment les rembourser à terme. La seconde consiste à faire tourner la planche à billet et donc à créer de nouveaux capitaux à partir de rien.

En France, entre les années 1980 et 2010, l'emprunt sur les marchés financiers a financé la transformation de la société française en une économie de services avec une large part de sa jeunesse poursuivant des études jusqu'au bac et au delà. Le résultat est une dette colossale mais qui est associée à un degré de confiance élevé ce qui se traduit par des taux assez faibles et qui reflètent la confiance accordée à notre pays en sa capacité à rembourser les obligations d'Etat quand elles arrivent à expiration.

Dans l'histoire des 50 dernières années, la mise en place de l'Euro a renforcé cette confiance: en fusionnant de multiples monaies européennes et en faisant converger leurs économies, on a créé un ensemble dans lequel il n'était plus possible d'attaquer une monaie en jouant sur les autres, et qui surtout, dispose de la puissance financière pour contrecarrer n'importe quelle attaque spéculative contre les émissions de dette d'un pays membre de la zone euro.

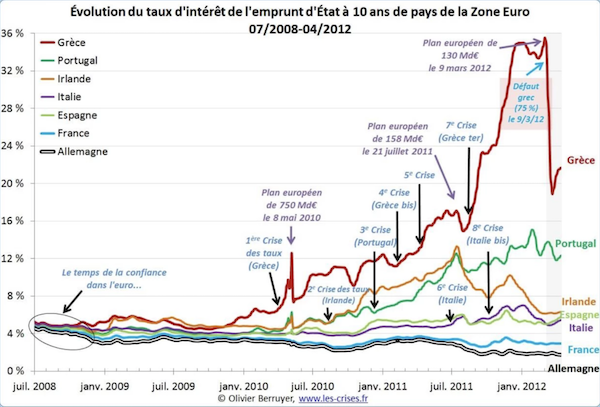

Cela a été démontré par la cloture de la crise de la dette de 2011 (initiée par les déboires grecs) quand une fois mis en place le système permettant d'éviter que la Grèce ne soit mise en défaut de paiement, le président de la BCE de l'époque, Mario Draghi, déclara que la BCE ferait tout ce qui était en son pouvoir pour contrer les attaques spéculatives. Ces dernières cessèrent immédiatement.

Par comparaison, en 1994, lorsque le franc se trouva attaqué, ni les déclarations du très gaullien premier ministre Balladur, du très européen président Mittérand, du très agité ministre du budget Sarkozy n'eurent aucun effet sur les spéculateurs qui, comme Georges Soros, trouvaient la politique économique de la France déconnante. La banque de France flamba 450 milliards de Francs -- en monnaies étrangères -- en un été pour éviter que le franc ne décroche trop, ce qui aurait conduit à une explosion de tous les prix des denrées et bien importés (dont le pétrole et le gaz) et à une déstabilisation du système monétaire européen.

Cette histoire récente illustre bien l'influence de la confiance accordée à une entité nationale ou supra-nationale: quand la confiance est présente, les taux d'intérêts sont bas, voire voisins de zéro, ce qui permet d'acquérir la capacité à amasser des financements plus facilement que lorsque l'on inspire pas confiance car alors on doit payer une "prime de risque".

Tout cela peut sembler bien abstrait mais en fait, cela a des influences majeures sur nos vies. Le budget de l'Etat nécessite environ 50 à 90 milliards d'euros d'emprunts chaque année pour couvrir l'écart entre les dépenses et les recettes: c'est notre déficit public qui représente entre 25% (avant COVID) et 40% du montant du budget (période COVID) et donc concrètement du salaire de tous les fonctionnaires de France et de Navarre.

Mais comme nous avons en plus plein d'obligations qui arrivent à expiration chaque année, et qui correspondent aux emrpunts effectués entre 10 et 30 ans avant, chaque année c'est 200 à 250 milliards d'euros qui sont "levés" sur les marchés financiers. En fait, à la différence des individus et des entreprises, l'état peut faire de la "cavalerie" pour rembourser ses dettes en ré-empruntant. Au passage, le fait que cela fonctionne montre que les gens qui prêtent (ce qu'on appelle les marchés ou les investisseurs) ont intégré que la dette n'est pas vraiment remboursable: ce qui compte pour évaluer la confiance qu'on nous accorde, c'est notre capacité à ce que les intérêts et le capital des obligations arrivant à échéance soit payés en temps et en heure.

Quand il y a un doute sur la confiance accordée à un pays, la prime de risque augmente... C'est ce qu'on appelle le "spread". Avec 200 milliards d'obligations d'Etat émises par la France chaque année, 1% de prime de risque en plus durant une année, c'est 2 milliards d'euros chaque année en plus durant 10 ans à payer. Ca c'est 60% du budget du CNRS, c'est aussi 30 euros de plus à rembourser par français chaque année pendant 10 ans (durée de vie du gros des obligations émises). Si la prime s'installe durant 5 ans, c'est une couche de plus chaque année ce qui fait qu'à la fin de ces 5 ans, durant encore 5 ans, chaque citoyen français devra payer 150 euros en plus pour le service de la dette, puis ça diminuera à 120 la sixième année, puis à 90 la septiemme etc etc... Je vous laisse calculer le cout total pour chaque citoyen français ;-)

On est certes pas sur les 4000 euros d'investissement annuels de mon post #1 mais quand même, ca fait vite mal aux fesses et surtout, ca risque d'être bien plus que 1% de spread. La crise de la dette souveraine a été déclanchée en Grèce quand le pays avait un déficit d'environ 13% de la richesse nationale produite, tout à fait comparable à la situation dans laquelle se trouverait la France si on rajoutait 10% de la richesse nationale produite d'un coup aux dépenses publique, sans pouvoir convaincre qu'on est capable d'augmenter celle ci à moyen terme. Pour les grecs, c'est le maquillage des comptes publics et l'incapacité de l'administration grèque à lever l'impot qui a été le déclancheur de la crise. En France, le très haut taux de prélèvement jouerait à peu près le même role de "plafond fiscal" et cela suffirait probablement à enclancher une hausse du spread.

A 5% de prime de risque en plus, ce qui correspond au choc de la crise des dettes souveraines pour les pays du sud les moins atteints lors de la crise des dettes souveraines de la période 2010-2013, on est à 150 euros de plus par citoyen français en un an, puis 300 si ca dure un an de plus etc... Rappel: 150 euros de plus par personne, c'est 600 euros de plus pour papa, maman et leurs deux gosses, chaque année pendant dix ans. A 20% de prime de risque, on est à 4 fois les chiffres précedents: jusqu'à 3200 € de service de la dette en plus par famille française papa/maman/2 enfants. Les grecs ont eu droit à +25 % de prime de risque sur quelques mois: ça les a mis a genoux... Ca ferait pareil chez nous.

Cela ne s'est pas fait d'un coup mais progressivement, forcant la banque centrale grèque à emettre des obligations à un taux de plus en plus élevé. En fait, plus personne n'achetait les obligations grecque...

C'est bien par ce biais que le problème arrive: une envolée soutenue mais régulière des taux d'interêts des obligations de la banque de France sur quelques mois à deux ans serait tout simplement intenable pour une grosse partie de la population française... Elle obligerait l'Etat à une levée d'impots massives pour couvrir les surcouts que je viens de calculer ou bien à une diminution de la dépense publique (qui est d'environ 19000 euros par français chaque année).

Enfin, si cela dérapait à la grèque et que les obligations émises par la Banque de France ne trouvaient plus preneur, l'Etat ne pourrait tout simplement plus payer ses fonctionnaires. Et si on en arrivait là, ca serait la Révolution. Les experts de LFI le savent très bien.

Inutile de dire que, bien avant d'en arriver là, le flot d'argent censé alimenté le grand plan de maintenance à 250 milliards, il serait complètement tari car avant de se bloquer, les émissions d'obligations de la banque de France auraient été de plus en plus "difficiles"... Donc adieu vaches, cochon, poulet, transition énergétique et rénovation des services publics, et donc emplois et recettes fiscales associées à ce grand boost d'activité: tout le monde au régime sec et plein de gens à Pôle Emploi.

D'où l'existence d'un "plan B" qui consiste à "forcer la main" de la banque centrale européenne: il s'agit ni plus ni moins que de la forcer à créér de la monnaie européenne pour acheter les obligations d'Etat françaises que personne ne voudrait plus acheter! Comment le faire ? Tout est expliqué dans la réponse faite par Jean Luc Mélenchon lui-même aux experts du Think Tank Terra Nova qui soulignaient précisément le risque d'un choc tel que celui que j'ai expliqué.

Le plan B : "Pondez les euros ou je fais tout péter"

C'est la grande idée: puisque la crise grèque a mis la zone euro au bord du gouffre, personne ne voudra prendre le risque d'une crise de la dette française. Reprenons en détail la réponse de Jean Luc Mélenchon lui même sur son blog:

Une attaque des marchés financiers sur le refinancement de la dette française s’étendrait par contagion à l’Espagne et l’Italie. Mais aussi à la Grèce et au Portugal dans une moindre mesure. Si les 2e, 3e et 4e économies de la zone euro sont sous pression, la BCE sera contrainte d’agir. Sinon ce serait risquer une crise systémique, l’explosion de la zone euro et un impact terrible de la banqueroute alors que 5 banques systémiques sont logées en France. Qui peut vouloir cela ? La BCE ne laissera pas ce risque se matérialiser et la banque centrale dispose d’outils pour casser les attaques spéculatives contre les Etats.

C'est exactement ce que je viens d'expliquer. Regardons ensuite ce qui est prévu:

Elle le fera notamment parce que la France, actionnaire de cette banque, le demandera. Comment ? En prolongeant sa politique de rachats de dettes publiques.

C'est bien ce que je disais: on va demander à la banque européenne d'acheter des obligations émises par la banque de France dont personne d'autre ne voudra.

Ou bien, comme nous le proposons, en annulant la dette en la transformant en dette perpétuelle à taux nul.

Et en prime, à taux d'intérêts nuls! N'importe quelle personne qui a fait racheter son crédit sait que ce genre de requête n'est en général pas très bien reçue ;-) Mais ca ne coute rien de demander!

Le problème c'est que ce n'est pas le mandat de la BCE et que donc une telle demande devra être approuvée par les autres pays membres. Or l'impression de monaie par la BCE n'a eu lieu que pour une seule raison: racheter des actifs pourris qui étaient présents partout, de manière globale, dans l'ensemble de l'UE... C'était un acte de sauvegarde global dans lequel nous avons tous été embarqué et qui plus est a été lancé dans un contexte où la FED avait un programme comparable. C'est le quantitative easing dont j'ai déjà parlé sur ce blog. Il ne s'agissait pas de sauver un seul pays qui ne veut pas se donner les moyens de ses ambitions.

Le contexte est maintenant différent et les motivations de l'opération qui sera demandée par la France aussi. Et la réponse sera différente: à terme ce sera "niet". Ce que les experts de LFI savent très bien et c'est pour cela qu'ils envisagent la suite:

Enfin on peut envisager plusieurs mesures de court et moyen terme pour protéger l’endettement public des éventuelles attaques spéculatives. D’abord en utilisant le pôle public bancaire lors des émissions de dette publique française s’il y a des tensions sur les marchés.

Donc en gros, on va forcer la banque postale et la caisse des dépots à acheter des obligations émises par la banque de France. C'est cela que ca veut dire! Inutile de dire que le degré de confiance accordée à ces derniers va rapidement se dégrader. La banque postale aura du mal à se financer via des prêts interbancaires. Moi je m'en fous: j'ai pas de compte à la Banque Postale ;-)

Ensuite, en augmentant les niveaux de détention de dette souveraine des composantes du pôle public bancaire. Et même, si besoin, en mobilisant la trésorerie abondante et mobilisable, quand c’est le cas, des entreprises et institutions publiques et parapubliques.

Alors là, en tant que fonctionnaire travaillant pour le plus gros organisme de recherche du pays, je peux vous traduire ce que cela veut dire: gels puis réquisition des crédits. On va déshabiller certains services et organismes publics ainsi que des entreprises publiques pour acheter des obligations d'Etat françaises que personne d'autre ne voudra acheter! Oui oui, vous aviez bien lu: on va faire les poches des services et institutions publiques pour financer le grand plan de LFI!

Enfin, en imposant des planchers de détention de dette souveraine française aux banques privées et aux compagnies d’assurance opérant en France. Tous ces remèdes sont des solutions de crise.

Bon là aussi, ca à l'air technique et bien éloigné des préoccupations du citoyen de base. On va mobiliser ces salauds de banquiers! Sauf que ce qui est visé, c'est les obligations détenues dans ce qu'on appelle les "fonds euro" des assurance vie. Si vous avez le moindre kopeck d'épargne placé sur un tel plan, qui est le placement préféré des français avec 1600 milliards d'euros placés ainsi dans notre pays, ben vous l'aurez dans l'os: on va remplacer les obligations allemandes, néérlandaises etc par des obligations de la banque de France. Au début, plein de gens seront contents parce que le rendement va monter... sauf que quand il faudra vendre, ben ca ne vaudra plus rien donc la banque vous mettra des freins pas possibles.

En gros ce qui est organisé c'est tordre le bras à ces citoyens français pour leur faire acheter des obligations en voie d'être "pourries", et pas forcément les très riches. Si vous avez une assurance vie, vous êtes directement concernés.

En pratique, on en va pas se mentir: la plupart des "petits épargnants" avec une "petite assurance vie", ne s'en occupent jamais. L'argent reste en fond euro des années, voire des décénie et est vue comme une manière de placer de manière sure, avec une fiscalité pas trop défavorable lors de la succession. Donc les "petits", ils resteront à roupiller et c'est des années plus tard que la mauvaise surprise les rattrapera. Ce seront les dindons de la farce.

Bien avant cela, les banques auront invité leurs "gros épargnants", ce qui ont accès aux plans d'assurance dont le seuil d'entrée est de 300 000 euros, à "diversifier leurs fonds", c'est à dire à vendre les fonds euros pour les remettre soit sur des actifs extra-nationales (actions US, émergentes), soit sur des fonds euros localisés par exemple au Luxembourg ou aux Pays Bas et qui échapperont donc à la machine infernale mise en place par LFI. Croyez moi, si je vous décrit cela, c'est que je sais comment ça marche ;-)

Peut être que vous commencez à comprendre pourquoi je parle de "marché de dupes" ?

Mais bon, ce n'est pas fini. Continuons à lire le camarade Mélenchon:

Si le message de prudence n’est pas entendu ni respecté par le secteur financier il n’y aura aucune faiblesse dans leur mise en œuvre.

Du grand Jean-Luc ça: on sent le social-démocrate partisan de la négociation européenne... Bon je blague: c'est une menace d'un leader autoritaire, ni plus ni moins.

A cela s’ajoutent d’autres mesures de crise tout aussi drastiques mobilisables en peu de temps. Comme de réformer les émissions de dette souveraine en obligeant les principales banques privées à participer (sans frais) aux émissions, et en les soumettant à des planchers d’achat.

Donc en clair, on va forcer les banques à avaler des obligations de la banque de France et donc à dégrader la qualité de leurs actifs. Comment elles vont gérer cela ? Personne ne le dit mais il faut se rappeler que ca veut dire que même vos dépots bancaires, votre compte courant, risque d'être adossé à un "collateral" sous forme obligations potentillement pourries sans qu'on vous previenne. Tout cela ne va pas mener très loin... si ce n'est à une faillitte des banques.

Le comique du rapport Terra Nova n’est ni dans ce bidouillage de chiffres ni dans sa mauvaise foi ni même dans son catastrophisme. Il est dans le fait de douter que nous ayons pleine conscience du fait que nous ne raisonnons pas à partir du même cadre. Et que nous n’ayons rien appris de l’improductivité totale de la soumission du gouvernement Tsípras aux diktats germano-français. L’économie est pour nous un circuit de service des besoins humains. Pour les satisfaire, nous sommes déterminés à n’accepter les injonctions d’aucune vache sacrée.

C'est bien là qu'est soir un aveuglement, soit une hypocrisie majeure du camarade Mélanchon. En matière de finances, il n'y a pas de "vache sacré"... Le taureau de Wall Street qu'on utilise souvent pour symboliser les marchés financiers n'est qu'une statue de bronze. Dans le monde réél de la finance, il y a certes des institutions financières lais surtout, derrière, il y a le secteur "abstrait" de l'économie basé sur le confiance que vous, moi, l'épargnant américain, allemand, espagnol, place dans ce vaste réseau d'interdépendances...

Ce qu'ignore ou feint d'ignorer Mélenchon, c'est que la vache sacrée, c'est NOUS! Et à la fin, c'est nous tous qui paieront les pots cassés car le patrimoine de ceux qui n'ont pas de capitaux mobiles, c'est la confiance accordée à la signature de notre pays, c'est nos services publics dont la capacité à être financée est associée à la confiance accordée à cette signature.

Marché de dupes je vous dit: dans cette croisade de LFI, c'est vous, moi, tout le monde et surtout les plus fragiles la chair à canon! C'est plus clair comme cela ?

Quelle est la réponse la plus probable ?

De la même manière que Mélenchon trouve naïf d'imaginer que ses experts n'ait pas tiré les leçon de la capitulation grèque devant l'UE et n'aient pas prévu un plan B, il est naif de croire que l'ensemble des pays du nord, les experts de la BCE et les grandes banques européennes vont rester sans anticiper les pires scénarios. Un contre plan B, que je préfère appeler "plan X" sera mis en place. Il est facile d'imaginer ses grandes lignes, qui sont ce que je ferais si j'étais à leur place:

1) Préparer un plan de contingence permettant le soutien aux pays du Sud autres que la France en cas de divergence des taux d'intérêts.

2) A bas bruit, isoler peu à peu la france en envisageant une diminution drastique des échanges financiers et même commerciaux avec elle... Etablissement d'un cordon sanitaire autour des banques françaises systémique pour permettre aux autres banques européennes systémiques de continuer à fonctionner même en cas de faillitte des cinq.

3) Inviter les détendeurs de capitaux français à mettre ceux ci à l'abri dans des banques hors de la zone euros: déplacements de comptes, conversions progressive d'obligations du trésor françaises en obligations d'autres pays de la zone euro ou rapide en passant par des conversions en actions d'entreprises non françaises et cotées hors place de Paris...

Les banques privées allemandes, belges, hollandaises, luxembourgeoises seront ravies de procéder à cela et il est probable que cela se fera avec l'aide des banques françaises qui espéreront conserver ainsi un peu de fidélité de leurs plus riches clients. De toutes façon, les téléphones n'arreteront pas de sonner ;-)

4) Prévoir une dernière chance: gagner du temps quand le climax surviendra pour que la pression sur la population française devienne tellement insupportable qu'une crise politique aboutisse à un changement de gouvernement.

5) Envisager le pire: la survenue du crash sous la forme d'un défaut de la France et alors pousser celle ci à la sortie de la zone euro pour qu'elle repenne une monnaie nationale. Le plan X, c'est le X de "eXpulsion". Du point de vue des faucons dans les pays "frugaux" du Nord, l'eXpulsion de la France de la zone Euro, c'est la "magic bullet":

- elle expulsera le problème francais de la zone euro avec un cout certes terrible mais qui sera d'un ordre de grandeur inférieur au choc que subira alors la France. Ca sera un aspirateur à confiance massif en direction du reste de la zone euro et la chute dans le trou noir de la défiance pour nous...

En effet, les bons du Trésor en franc ne trouveront pas plus preneur, il y aura eu une fuite de capitaux terribles, plus aucune grande, moyenne et même petite entreprise française ne pourra se financer... Plusieurs banques françaises auront fait faillitte. Le tout nouveau franc sera en chute libre: c'est un scénario à l'Argentine qui se profle avec une chute des revenus effectifs en dizaines de %, une inflation annuelle à deux chiffres et un chaos social, économique et politique sans précédent depuis la seconde guerre mondiale. Tout cela sans Marine Le Pen!

- la France ne s'en relèvera pas: ce sera un pays affaibli qui terminera à l'issue d'une période de troubles massifs sous tutelle du FMI, avec une classe politique ravagée (la gauche française sera enterrée un peu comme le nationalisme en allemagne après 1945), l'économie sera effondrée, les plus diplomés en fuite massive à l'étranger. C'en sera terminé de la position de la France dans l'UE telle que nous l'avons connue, et même probablement à l'ONU. On sera sortis de l'histoire du monde par la petite porte.... Du point de vue des faucons dans les pays du Nord, l'arrogance française aura eu ce qu'elle méritait.

Bien entendu, évidemment, en tant de cohabitation, avec un président qui est parfaitement conscient de ce que j'écris (c'est un ancien banquier), ca partira dans le décor bien avant cela. Je pense que dès le désordre installé, il dissoudra l'assemblée en se posant en garant de la signature du pays et du respect de nos engagements via les traités européens (que les manips discutées plus tot violent allégrement) et je doute que la NUPES ne regagne une partie gratuite dans un pays où les effets de la crise de la dette auront déjà bien fait des ravages. Je pense que la NUPES aura volé en éclat bien avant...

Il est très peu probable que les points (4) et (5) soient mis en oeuvre mais il faut être conscient que dans le pire des scénarios, c'est ce qui pourrait se passer.

Mais les points (1) à (3) ci dessus seront sans doute mis en oeuvre dès le lendemain d'une victoire NUPES. De manière furtive mais résolue... Et ca sera le début de la l'orage, quand le ciel n'est pas encore noir mais que les nuages changent et l'air se fait plus lourd.

Voilà pourquoi je pense que la NUPES était une erreur. Le programme économique de LFI se heurtera au manque de confiance dans notre capacité à financer les 10-12% de notre richesse nationale en efforts d'investissements supplémentaire tout simplement parce que LFI ne veut pas mettre en place un programme pour muscler notre capacité à produire cette richesse. Le seul plan qui est prévu, c'est celui qui consiste à prendre en otage la zone euro pour forcer la banque centrale européenne à imprimer de la monaie à notre seul bénéfice.

Et ca, je suis désolé mais c'est inacceptable: où est le respect des autres citoyens de l'UE là dedans ? Selon que vous soyez né en France ou dans un autre pays de l'UE, vous n'avez clairement pas le. droit au même chez LFI.

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/http%3A%2F%2Fstorage.canalblog.com%2F90%2F24%2F192974%2F131357758_o.png)

/http%3A%2F%2Fstorage.canalblog.com%2F43%2F67%2F192974%2F129113484_o.png)

/https%3A%2F%2Fstorage.canalblog.com%2F09%2F97%2F192974%2F77517457_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F23%2F42%2F192974%2F77100306_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F24%2F78%2F192974%2F76695701_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F42%2F09%2F192974%2F74544475_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F19%2F76%2F192974%2F67945170_o.jpg)